Три шага к финансовой независимости

Начинаем вести бюджет

Заведите отдельный блокнот или сделайте файл в компьютере или на телефоне, куда вы будете заносить все ваши расходы. Обязательно записывать все до последней копейки, пусть это будет чашка кофе или стакан сока.

Спустя несколько месяцев вы будете сильно удивлены, сколько денег у вас уходит на всякую ерунду! Казалось бы, чашка кофе за 50 рублей два раза в неделю – ерунда. А за месяц это 400 рублей. Через 1 год вы потратите на это уже 4800 рублей. Так что шаги к финансовой свободе начинаются с контроля.

Избавляемся от долгов

Казалось бы воспользоваться предложением банка, чтобы осуществить свою мечту, — это совершенно нормально. Но это долги. Вы еще не получили деньги, а уже потратили их. Таким путем к финансовой свободе не прийти. Поэтому будем действовать так:

- составим список всех долгов, которые у вас есть на сегодня;

- подумаем, как, в какие сроки вы их будете гасить, т.е. составим график выплат;

- начнем откладывать деньги в Фонд свободы: определим, какой процент от доходов вы будете отправлять туда ежемесячно.

Справка. Фонд свободы – это накопления на случай непредвиденных обстоятельств, своего рода «подушка безопасности». Он должен быть таким, чтобы его хватило на полгода жизни. Для этого определите свой месячный бюджет и полученную цифру умножьте на 6.

Почему именно «Фонд свободы?» Все очень просто: эти деньги дадут вам свободу даже в, казалось бы, критической ситуации. Вы сможете принимать те решения, которые вы хотите и которые вам выгодны, а не те, что вынуждены принять под давлением обстоятельств.

Не говорите сразу, что у вас не хватает денег даже на необходимые вещи, а уж о долгах и Фонде свободы и говорить нечего! Поймите, что нет их потому, что вы так к ним относились раньше: получая очередной доход, вы сразу же отдавали его на погашение долгов. Вы сделали себе установку, что сколько ни работай – все равно денег не будет. Станьте хозяином положения, возьмите на себя ответственность за ваше финансовое будущее.

Выявляем негативные мысли о деньгах и заменяем их на позитивные

Подумайте и запишите свои мысли относительно финансового благополучия. Например, вы можете считать, что заработать можно только тяжелым трудом. А вы подумайте, что можете заниматься любимым делом и легко зарабатывать неплохие деньги. Напротив каждой вашей негативной мысли напишите противоположную.

“Детские шажки” к домашнему уюту

Можно ли благоустроить свое жилье без больших затрат и стоит ли тратить силы и деньги на обустройство, например, временного жилья?

Ремонт в квартире – это такой глобальный проект, за который страшно браться, да и финансовый вопрос часто мешает нам приступить к этой неподъемной задаче. Тем более не хочется вкладываться в обустройство съемной квартиры. Но кое-что для формирования уюта прямо сейчас сделать можно и нужно – ведь дома нам должно быть хорошо, и не когда-нибудь, а прямо сейчас.

Представим, что к нам собираются приехать очень важные для нас гости. Скажем, наши иностранные друзья. Давайте выберем для начала одну комнату и посмотрим на нее их глазами. Довольно быстро станет понятно, что именно из обстановки и оформления мы не хотим им показывать. С этого и начнем свою экспресс-реорганизацию.

Очень важно составить список всех лишних, неудачных или отсутствующих элементов – это и будут наши «детские шажки». То, что нужно выбросить, – выбросим прямо сейчас (ведь наши гости уже на пороге!)

То, что требует замены или ремонта, разделим на две группы: простое (быстрое и недорогое) и сложное (сравнительно долгое и/или требующее вложений). В каждой группе выберем по одному самому важному элементу – такому, который сильнее всего преобразит нашу комнату. Это первый «шажок» в нашем плане реорганизации

То, что нужно выбросить, – выбросим прямо сейчас (ведь наши гости уже на пороге!). То, что требует замены или ремонта, разделим на две группы: простое (быстрое и недорогое) и сложное (сравнительно долгое и/или требующее вложений)

В каждой группе выберем по одному самому важному элементу – такому, который сильнее всего преобразит нашу комнату. Это первый «шажок» в нашем плане реорганизации

Например, в нашем списке самыми важными оказались замена покрывала на кровати (простое) и замена пола (сложное). Сменить домашний текстиль – это действительно легкий и эффективный метод преобразить пространство. А вот с полом дело обстоит сложнее, но он и правда портит весь вид! Что ж, решений может быть несколько: постелить ковролин (даже для временного жилья решение очень эффективное), линолеум, ламинат или паркет. Выбор варианта зависит от конкретных обстоятельств, финансового ресурса и готовности к изменениям.

На следующий этап запланируем, скажем, покупку домашних растений (шаг простой) и покраску окон (шаг пусть и недорогой, но довольно хлопотный)

Затем – замена занавесок (просто) и покупка пылесоса (немного затратно, но для комфортной жизни крайне важно)

Для того, чтобы изменения проходили легче, можно «взять взаймы» у банка и подобрать кредитную карту. Льготный период кредитования и удобство использования помогут придерживаться «плана реорганизации» и не откладывать обустройство «дома своей мечты» на неопределенное будущее!

Частые вопросы

Перейдем к списку самых часто задаваемых вопросов, относительно процесса составления личного финансового плана.

На какой период рекомендовано составлять финансовый план?

Особых рекомендаций по этому вопросу нет. Все зависит от конкретно заданной цели. Если вы планируете купить бытовую технику, сделать ремонт в квартире – составляйте план на 1-2 года, не более. Если перед вами стоят более глобальные задачи – срок можно увеличить на несколько десятков лет.

Во втором случае не забывайте разбивать этот срок на несколько промежуточных этапов. Ведь вы не можете заранее предугадать, вырастут или наоборот упадут ваши доходы. Прописывайте план на первые пару лет, а после продолжайте его заполнять, исходя из текущей жизненной ситуации.

Можно ли иметь несколько ЛФН?

Никто вас не ограничивает. Если вы решите составлять несколько планов, первоначально определитесь, какая цель будет более приоритетной. На нее придется выделять чуть больше средств из ежемесячного остатка. Старайтесь не составлять более 3-х ЛФП одновременно.

Правило для кухни или столовой комнаты дома, квартиры

Если зал и столовая комнаты совмещены по принципу «2 в 1», то их надо физически отделить друг от друга с помощью живой изгороди из цветов, шкафов, или шторки.

В кухне или столовой комнате, в которой человек кушает, необходимо, чтобы свет был мягким, не напрягал зрачки, чтобы потолки были высокими. Которые можно зрительно увеличить с помощью цвета обоев и других приемов по улучшению интерьера в квартире.

Категорически запрещается кушать из треснувшей или со сколами посуды — иначе ждите неприятностей. В зависимости от того, в каком секторе столовой комнаты или кухни находится обеденный стол, надо подбирать цвет для скатерти:

- Стол стоит на востоке, то это зеленый цвет;

- На севере — синий.

Если трапезники кушают лицом друг к другу — это плохо для богатства всей семьи. Если обеденный стол придвинут к стенке ванной комнаты или туалета, то это сулит болезни.

”Упаковка” квартиры для сдачи в аренду

Красивая упаковка важна сейчас для продажи любого товара. Наш бизнес не исключение. Профессиональное фото – необходимость в этом бизнесе. Помните, что вашим будущим клиентам интересно жилье, чьи фотографии выглядят в формате «гостиничный номер», а, значит, квартира должна выглядеть аккуратно, но без личностных особенностей. Так как впечатление о жилье потенциальный квартиросъемщик черпает из фотографий, поэтому его оттолкнут захламленные, мрачные, с перегоревшими лампами комнаты. Обязательный минимум, который должен быть на фото — «стратегически важные места» в квартире – это кухня, ванная комната, туалет и жилые комнаты.

Подберите инвестиционные инструменты

Инвестиционные инструменты — это то, что вы будете покупать у брокера или во что будете вкладывать свои деньги. Это могут быть акции, облигации, фонды, недвижимость.

Всегда помните, что первичны цели, которые вы поставили на втором шаге. Инструменты — это просто оптимальный способ их достичь. Если вы хотите через два года поменять машину, нужно выбирать инструменты с одним уровнем риска и доходности, а если ваша цель — пассивный доход через пятнадцать лет, то речь о совершенно другом. Например, нельзя купить на все деньги золото и ждать, что через десять лет вы сможете жить с дохода от этого вложения.

Поговорим об инструментах чуть подробнее. Вклады рассматривать не будем, а вот о недвижимости пару слов скажем.

Недвижимость

Считается, что покупка квартиры — это очень хорошая инвестиция: ее можно сдавать, получая таким образом доход, а при необходимости продать. Однако минус такой инвестиции — низкая доходность. В среднем однушка в спальном районе Москвы может приносить от 5 до 7% в год — сравнимо с вкладом, но хлопот гораздо больше: нужно искать арендаторов, иногда делать ремонт, платить НДФЛ. Кроме того, в это инвестирование дорогой вход: вам нужна сразу крупная сумма. Не получится откладывать по десять тысяч рублей в месяц и через год купить квартиру. В целом инвестировать в недвижимость стоит, если вы хотите дифференцировать свой капитал, то есть часть денег у вас уже лежит в ценных бумагах.

Золото

Оно исторически растет в цене, поэтому люди, далекие от инвестиций, думают, что это хорошее вложение денег. Однако этот металл дорожает в очень долгосрочной перспективе. Если вы купили золото пятьдесят лет назад, то, безусловно, заработали. Но купить сейчас в надежде, что через пятнадцать лет получите большую сумму — не лучшая стратегия. Инвесторы советуют держать в золоте часть капитала, потому что в кризис этот металл дорожает и способен выровнять падение. Но вкладывать в драгоценные металлы все деньги не стоит.

«Настоящая женщина должна…» — как навязанные стереотипы мешают нам добиваться успеха Читать

Акции

Покупая акцию, вы становитесь владельцем крошечного кусочка компании. Заработать в этом случае можно либо на разнице в цене (купили акции недорого, продали, когда их цена увеличилась), либо на дивидендах. Дивиденды — это чистая прибыль, которую владельцы некоторых компаний распределяют между акционерами. В целом, это неплохой инструмент, но для новичков он может представлять сложность. Акции какой компании выбрать? А точно будет расти? А если цена падает, то когда продавать? Чтобы покупать акции, нужно разбираться в рынке, изучать финансовую отчетность компаний, читать аналитику. Нельзя покупать акции просто потому, что вам нравится компания. Поэтому данный инструмент сложно рекомендовать тем, кто только открыл для себя мир инвестиций.

Облигации

Это долговые ценные бумаги, которые выпускают компании. Фактически вы даете им деньги в долг на определенный срок под заранее оговоренный процент. Например, вы можете купить облигацию за 1000 рублей с датой погашения 1 июня 2025 года и купонным доходом 9% — значит, ваша тысяча вернется вам в эту дату, а до того компания будет выплачивать по 90 рублей в год. Это надежный инструмент для вложения денег.

Фонды

Это готовые портфели, в которые инвестиционные компании собрали много акций разных компаний — например, бывают фонды из акций американских или европейских компаний либо же только нефтяных или ИТ-компаний. Фактически, покупая фонд, вы вкладываете деньги сразу в несколько компаний, и вам не нужно разбираться в рынке. Это хороший инструмент для пассивных инвестиций — можно купить несколько фондов и просто следить за их ростом. Он будет меньше, чем у отдельных акций, но и риск потерять деньги значительно ниже.

В целом ваш инвестиционный портфель должен содержать ряд инструментов — и фонды, и облигации, и золото, и при желании даже немного акций. А вот доли зависят от цели. Хотите стабильно наращивать свой доход, чтобы к пенсии жить на проценты — выбирайте инструменты с низким риском и невысокой доходностью. Нужна определенная сумма через пять лет — ищите более доходные, но знайте, что и риск у них будет выше.

Аренда жилья

На этом этапе у вас, скорее всего, появятся первые сложности. Чтобы заключить договор субаренды, вам понадобится проявить все свои таланты переговорщика. Возможно, не все владельцы нужной вам квартиры проявят готовность заключения подобного договора. Вам нужно будет заинтересовать владельца квартиры финансово, а главное – убедить, что беспокойства о сохранности его имущества напрасны, что в жилье, при необходимости, будет сделан ремонт, что за ним будет проходить тщательный ежедневный уход. Во время проведения переговоров стоит заметить также, что долгосрочная аренда уступает тем, что как раз постоянные жильцы не заинтересованы в поддержании идеального состояния квартиры. В крайнем случае, возможно использование легенды при переговорах с собственником, например, что вы представитель фирмы, арендующей квартиры для своих сотрудников или участников форумов, конференций. Оптимальный срок договора – один год.

Разумеется, нужно внимательно отнестись к составлению необходимых документов. Так, в содержании договора обязательно должен быть указан предмет договора – объект собственности с указанием адреса, регистрационных данных и данных собственника. Обязательны также разрешения от всех прописанных жильцов и долевых собственников. Далее в договоре последовательно указываются права и обязанности сторон, ответственность, порядок оплаты, прочие условия, реквизиты и подписи сторон.

Не все недостатки важны

Главное для недвижимости – расположение. Это правило действует как при покупке, так и при аренде жилья. Однако требования к локации немного отличаются. Так, по словам Марии Жуковой, покупатели могут пожертвовать близостью к метро или центру города ради престижного района на западе или юго-западе Москвы с хорошими школами и тем самым «однородным социальным окружением».

Для аренды важно в первую очередь расстояние до метро и центра – так, расположение до 10-15 минут пешком от станции дает прибавку примерно в 10% по сравнению с более удаленными локациями, говорит Мария Литинецкая, управляющий партнер «Метриум Групп». Поскольку арендное жилье в большинстве случаев воспринимается как временное, для людей главное – быстро добираться до работы, а престиж района не так значим

По этой же причине менее важную роль играют такие факторы, как этаж, вид из окна и т.п. Поэтому для сдачи в аренду при прочих равных лучше выбирать квартиры, которые стоят дешевле аналогов из-за незначительных недостатков. Например, на рынке купли-продажи жилья квартиры на первом этаже стоят примерно на 10% дешевле расположенных на более высоких этажах. При сдаче квартиры дисконт снижается примерно до 5%. А если в квартире сделан нормальный ремонт – на рынке аренды в массовом сегменте это означает недорогую, но аккуратную и современную отделку – разница может вовсе нивелироваться. К слову, само по себе наличие ремонта в арендной квартире, напротив, намного важнее, чем при продаже.

Наиболее востребованы на арендном рынке однокомнатные квартиры. По словам Марии Литинецкой, на них приходится около 40% спроса. Доля двухкомнатных квартир составляет примерно 25%. Однокомнатную квартиру снимают как одинокие люди, так и семейные пары, также их зачастую делят на двоих начинающие специалисты или студенты. Двухкомнатную квартиру может снять как семья с ребенком, так и два-четыре человека вскладчину.

Где вести учет?

Если вы обладаете солдатской выдержкой и жесткой волей, учет вам может и не понадобиться. Но гораздо проще записывать все траты и поступления, дабы наглядно отслеживать процесс продвижения к намеченной цели. Делать это можно несколькими способами:

- Заведите отдельный блокнот, вручную записывая все цифры.

- Составьте таблицу на компьютере, используя MS Excel.

- Скачайте мобильное приложение на свой смартфон или полную версию на ПК.

Последний способ наиболее удобный и менее трудозатратный. Перечислять все его отличительные преимущества не имеет смысла. Упомянем только один минус – потеря данных в случае утилизации программы разработчиком. Не забывайте синхронизировать данные с облачным сервисом или компьютером. Перед скачиванием программы обязательно просмотрите отзывы других пользователей

От себя советуем обратить внимание на приложение EasyFinance

Ошибки и рекомендации

Теперь давайте перейдем к самым частым ошибкам, допускаемым при составлении ЛФП. Даже самая незначительная из них, может сказаться на успехе вашего предприятия. Согласитесь, лучше заранее знать, с каким барьерами уже сталкивались люди, чтобы с легкостью их перепрыгивать.

Нереальные сроки и сумма целей

Как уже говорилось, цели должны быть реальными. Глупо мечтать о доме за 5 миллионов долларов на побережье Франции, имея зарплату в 30 000 рублей. Сосредоточьтесь на более насущных вещах. Никто не запрещает устанавливать слегка завышенные цели. Они могут подстегнуть вас на поиск дополнительных источников дохода и повышения качества своей жизни.

Слишком большая сумма

Речь идет о той, что откладывается вами каждый месяц. Конечно можно по максимуму урезать себя в тратах и питаться одной гречкой, чтобы быстрее накопить желаемую сумму. Но скорее всего это приведет вас к срыву. Помните, что жить нужно здесь и сейчас, а не возможным будущим.

Отсутствие дисциплины

Написание финансового плана – это самая легкая часть. Сложнее соблюдать дисциплину и не потратить накопленные сбережения. Особенно если речь идет о долгосрочной цели. Это и будет самым главным вашим испытанием.

Слишком большой срок

Долгосрочные финансовые цели считаются самыми трудноисполнимыми. Эксперты советуют разбить этот путь на несколько этапов. Подводя итоги каждого и видя, что сумма на вашем счете растет, вы сможете поддерживать мотивацию на должном уровне. Если ваша цель машина, представляйте, что вы уже купили ее переднюю часть. Можете визуализировать, как будете рассекать на ней по дорогам вашего города.

Инфляция

Практически все забывают, что денежные средства имеют особенность обесцениваться со временем. Миллион рублей сегодня не кажется такой крупной суммой, как 10 лет назад. Учитывайте, что цены со временем растут.

Вполне возможно, что через несколько лет желаемая вами квартира станет дороже. Но и тут есть решение, речь о котором пойдет в следующем пункте.

Сложные проценты

Ваша прибыль будет зависеть от текущего размера инфляции в стране. Чем этот показатель выше, тем больше капитал. Например:

- Вы вложили наличные средства под 20% годовых.

- Инфляция в стране была на уровне 10% за год.

- Итоговый доход от депозита будет составлять 10%.

Рассчитать точную годовую доходность проблематично. Но средний показатель прибыльности каждого продукта примерно такой:

- Депозиты – до 3%.

- Акции – до 8%.

- Облигации – до 5%.

Заплати себе

Откладывайте намеченную вами по плану ежемесячную сумму сразу же после получения заработной платы. Такой подход избавит вас от забот, по поводу где взять деньги. Еще один плюс – вы не сможете потратить лишнюю сумму на мимолетные желания и развлечения, так как эти деньги уже будут работать.

Точное следование плану

Важно понимать, что наша жизнь не может проходить по заранее установленному плану. Исходя из текущей ситуации, вы можете вносить корректировки в ЛФП

Например, вам увеличили зарплату или вы нашли еще один источник дохода – отразите это в плане, увеличив размер ежемесячной дотации. При возникновении обратной ситуации – уменьшите этот взнос.

Оптимизация расходов и доходов

Чтобы быстрее исполнить свое желание, нужно тратить меньше, а откладывать больше. В этом вам поможет оптимизация расходов. Сделайте тщательный анализ ежемесячных затрат. Скорее всего, где -то вы можете ужаться, например, перейдя с ужинов в ресторанах на домашнюю еду. Никто не заставляет вас полностью исключить развлечения, просто немного ограничить.

Проведя оптимизацию, вы заметите, что размер ежемесячной дотации увеличился, а срок, выделенный вами на исполнение мечты, уменьшился. Практически каждая семья может ужать свои траты на 15-20%, не испытывая при этом никакого неудобства.

Частые вопросы

Перейдем к списку самых часто задаваемых вопросов, относительно процесса составления личного финансового плана.

На какой период рекомендовано составлять финансовый план?

Особых рекомендаций по этому вопросу нет. Все зависит от конкретно заданной цели. Если вы планируете купить бытовую технику, сделать ремонт в квартире – составляйте план на 1-2 года, не более. Если перед вами стоят более глобальные задачи – срок можно увеличить на несколько десятков лет.

Во втором случае не забывайте разбивать этот срок на несколько промежуточных этапов. Ведь вы не можете заранее предугадать, вырастут или наоборот упадут ваши доходы. Прописывайте план на первые пару лет, а после продолжайте его заполнять, исходя из текущей жизненной ситуации.

Можно ли иметь несколько ЛФН?

Никто вас не ограничивает. Если вы решите составлять несколько планов, первоначально определитесь, какая цель будет более приоритетной. На нее придется выделять чуть больше средств из ежемесячного остатка. Старайтесь не составлять более 3-х ЛФП одновременно.

Основные правила интерьера

При правильном планировании однушки вам нужно знать несколько основополагающих факторов, которые способны сделать всю квартиру удобным механизмом.

Первое, на что следует обращать внимание, — пространство, которое используется с умом. При правильном функционировании каждого уголка вы можете добиться больше свободного места

Для этого можно сделать такие вещи:

- снести перегородки и другие элементы, в которых нет острой необходимости;

- объединение похожих по функционированию частей комнаты — прихожая и коридор, кухня и столовая;

- замена дверей на менее громоздкие конструкции;

- создание подиумов или переносных перегородок для деления комнаты.

Экономить пространство вы можете с помощью вертикального интерьера, то есть растите ввысь, а не расставляйте все на полу. Этот вариант возможен для стандартных квартир, где высота потолков не превышает двух с половиной метров.

Второй фактор — мебель, которая наполняет квартиру. Пусть это будут не совсем стандартные модели, которые можно сворачивать, складывать и экономить место.

И третий момент — визуальное расширение пространства таким образом, чтобы его не казалось мало. Отличными помощниками в этом деле выступают зеркала и правильная цветовая гамма. К примеру, темные оттенки сделают комнату более узкой, нежели она есть на самом деле. А вот светлые цвета делают помещение шире и просторнее

Здесь важную роль играет качественное освещение, поэтому обращайте внимание на такие вещи и создавайте приятную глазу атмосферу

Подготовка квартиры, создание условий для клиента

Требования, предъявляемые к краткосрочному жилью постояльцами – это уют, со вкусом оформленный интерьер, и самое важное — чистота. Поэтому, при необходимости, обновите ремонт или выполните отделку

А также следите за тем, чтобы в квартире было всегда идеально чисто.

Не менее важно оборудовать сдаваемую посуточно квартиру максимальным количеством благ цивилизации, это кухонная техника (плита, холодильник, чайник, микроволновая печь), видео и бытовая техника (стиральная машина, телевизор, кондиционер, фен, утюг), посуда, мебель, прочие удобства (постельное белье, полотенца, средства гигиены). Также, желательно, наличие в квартире кабельного или спутникового телевидения, интернета

В конечном счете, чем больше техники в квартире, тем потенциально больше арендная плата. Кроме необходимых вещей, ваши клиенты высоко оценят напитки в холодильнике, фрукты в корзине, пакетики чая и кофе возле чайника, набор каш, соль, перец, масло для готовки. Не станет лишней карта города и туристический путеводитель.

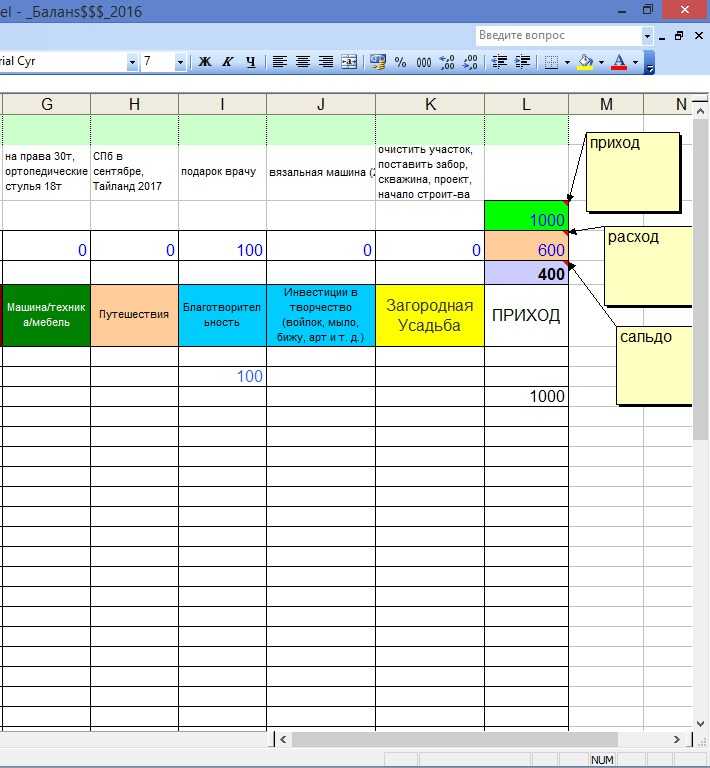

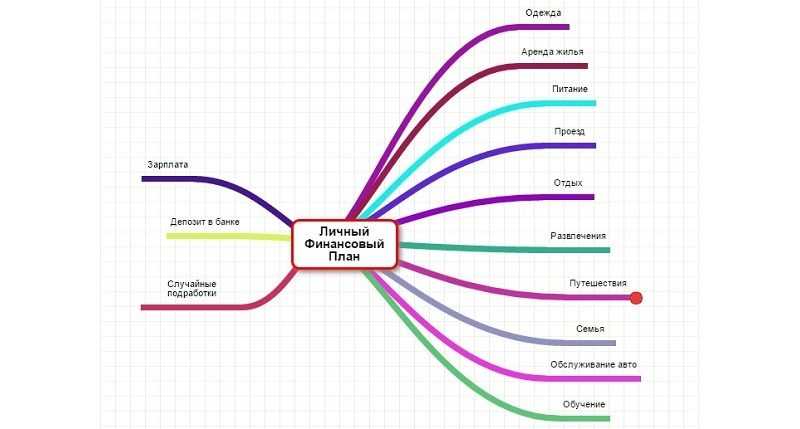

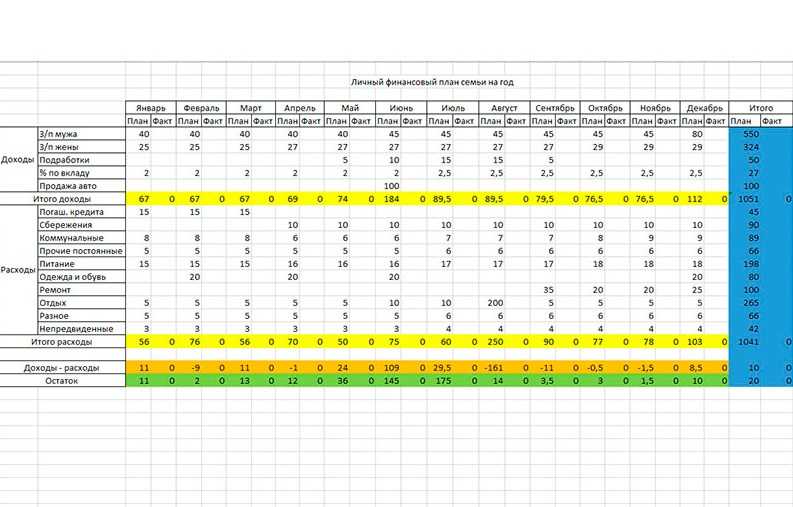

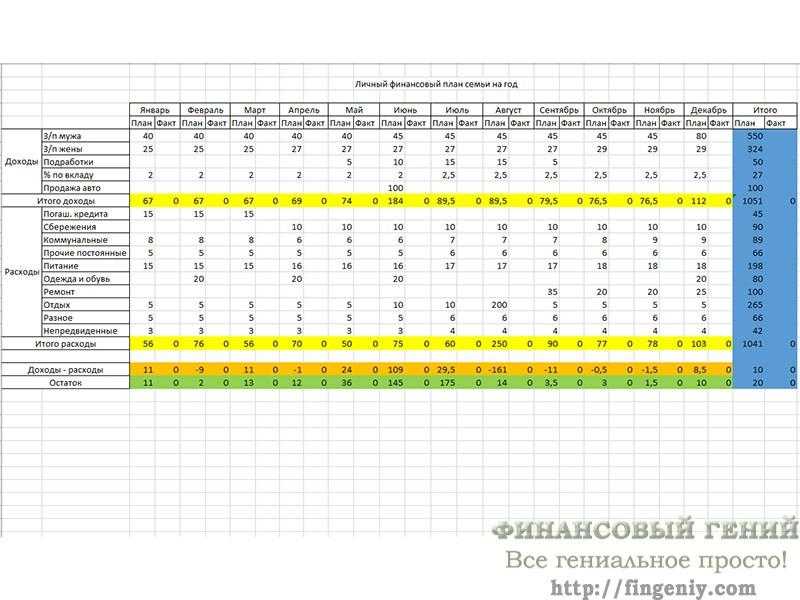

Личный финансовый план, пример

А теперь давайте рассмотрим, как составить финансовый план на год на примере. Все то, о чем я писал выше, я превратил в реальные цифры в тыс. ед. и составил в Excel таблицу с формулами подсчета, которую и предлагаю вашему вниманию (кликните по изображению, чтобы увеличить):

Заметьте, что в финансовом плане на каждый месяц и на год в целом я сделал 2 колонки: план и факт. План мы заполним сразу, а факт будем вносить по мере реализации задуманного. Так мы всегда, на каждом этапе будем видеть, насколько мы «вписываемся» в запланированный бюджет, в свой финансовый план.

В примере рассматриваем обычную семью, в которой основным доходом мужа и жены является заработная плата. Согласно имеющимся прогнозам, планируется ее небольшое постепенное повышение, а также в декабре муж традиционно получает большую премию (почти двойную зарплату). Все это вносим в личный финансовый план. Также семья имеет депозит в банке, с которого получает небольшой пассивный доход и который планирует пополнять накапливающимися сбережениями, небольшие подработки летом, и в июне планирует продать старый автомобиль. Все эти направления доходов тоже вносим в финансовый план на год, и подбиваем итог по доходам.

После этого начинаем планирование расходов. Как я уже писал, делаем это в порядке приоритетов, и сравнивая с данными прошедшего года. В данном случае мы в первую очередь планируем оставшееся погашение кредита (для этого нам достаточно будет первых трех месяцев), далее — ежемесячное создание сбережений

Также нам важно в конце года сделать небольшой ремонт (разобьем затраты на него на 4 месяца), а в августе семья планирует потратить крупную сумму на отпуск — ее тоже вписываем сразу (если не будет «вписываться» — далее можно корректировать)

Затем начинаем планировать все текущие расходы: коммунальные, питание, разное. В начале года планируем на эти статьи затрат примерно столько, сколько у нас уходило в последние месяцы прошлого года, затем постепенно увеличиваем суммы с поправкой на инфляцию. Коммунальные в отопительный сезон планируем больше, летом — меньше, учитываем предстоящее повышение тарифов.

Добавляем обязательные непредвиденные расходы (если их не будет — отлично, наш финансовый план перевыполнится, но если возникнут — средства на них всегда будут в наличие), оставляем небольшие ежемесячные расходы на отдых и развлечения. Нам осталось запланировать покупку одежды и обуви: планируем это на те месяцы, которые позволяют это сделать, в которых минимальны расходы по другим статьям и образуется большой накопительный остаток.

Все, наш личный финансовый план на год готов! Чтобы его составить, мне понадобилось не более получаса. Далее остается следовать намеченному плану, вносить фактические данные по итогам каждого месяца, взятые из домашней бухгалтерии, и реализовывать поставленные финансовые цели.

Реализовав свой личный финансовый план в примере, наша гипотетическая семья в следующем году:

- Полностью рассчитается с кредитом (45 тыс. ден. ед.);

- Увеличит свои сбережения (на 90 тыс. ден. ед.);

- Сделает ремонт (на 100 тыс. ден. ед.);

- Съездит отдохнуть в отпуск (на 200 тыс. ден. ед.);

- Пополнит запасы одежды и обуви (на 80 тыс. ден. ед).

При этом у нее всегда будут необходимые средства на питание, коммунальные услуги и прочие текущие расходы. В конце года образуется положительный остаток 20 тыс. ден. ед. А при отсутствии непредвиденных расходов финансовый план будет даже перевыполнен (дополнительно высвободится еще до 42 тыс. ден. ед.).

Теперь вы знаете, как составить финансовый план на год. Вы можете делать это, как я, в Excel или другом табличном редакторе (это удобно, т.к. можно забить все необходимые формулы для автоматизации подсчетов), в своей программе для домашней бухгалтерии, даже просто на бумаге, если все перечисленное выше для вас тяжело. Просто в этом случае придется потратить больше времени на подсчеты, но финансовый план все равно будет создан.

Желаю вам успешного финансового планирования, а главное — успешной реализации составленного финансового плана

Помните, что планировать финансы — всегда лучше, чем не планировать: так вы сможете достичь большего, затратив меньше, реализовать свои финансовые цели, быстрее рассчитаться с долгами, быстрее создать необходимые накопления, систематизировать и упорядочить личные финансы и семейный бюджет, исключить ситуации нехватки денег на что-то важное и необходимое

Присоединяйтесь к числу постоянных читателей Финансового гения, и получайте еще больше полезной информации, которая научит вас грамотно обращаться с личными финансами. До новых встреч на страницах сайта!

Совет второй: восстановите отделку полов и стен

Если паркетный пол еще прочный, то достаточно покрыть его лаком. Если же паркетная доска «сыпется» — нужно сменить покрытие на плитку или ламинат, окрашенные под светлую древесину. Эта напольная отделка будет выглядеть стильно и опрятно даже при минимальном уходе за ней.

В подобных квартирах обычной отделкой стен служат обои «в цветочек», за годы полностью утратившие декоративность – выцветшие, надорванные и местами запачканные. Тут два «бюджетных» решения: замена обоями под покраску водоэмульсионкой; счистка до основного материала стены (кирпича, бетона) и покраска, либо нанесение особого лака под стиль лофт. В обоих вариантах такой декор стен будет воспринят потенциальными арендаторами, как вполне современный.

Совет третий: освежите старую мебель

Качественная мебель советского периода, произведенная фабриками Чехословакии, Румынии, Польши и ГДР, не требует обязательно замены. Достаточно отполировать и нанести лак на деревянные поверхности, поставить новую обивку на диваны, кресла и стулья. Отметим, что отреставрированные предметы меблировки смотрятся очень стильно на фон выкрашенных (также лакированных под «лофт») стен.

Лакировка и перетяжка – это программа максимум, позволяющая осовременить «бабушкину» квартиру. Если нет желания заниматься починкой-перетяжкой, то выходом станут покрывала, красивые подушки и постельное белье. Можно использовать в декоре интерьере также кружевные скатерти с салфетками, предварительно отбелив и выставив поверх на стол современную посуду однотонного окраса.

Качественные шерстяные ковры также не следует выбрасывать – почистить, постелить в качестве декора на пол или разместить на стене. Хорошие ковры сегодня признаются интерьерным элементом, формирующим домашний уют. И если старые ковры слишком изношены, все же рекомендуем декорировать обновляемую квартиру современными ковровыми покрытиями.

Добавляем свет

Часто съемным квартирам для ощущения уюта не хватает толкового освещения. Проблема даже не в том, что единственной люстры недостаточно, а в том, что централизованный свет — это неудобно.

В идеале каждая зона в комнате — для отдыха, работы, приема гостей или вечернего чтения — должна иметь свой источник света. Способов децентрализовать свет без штробления есть несколько: токопроводы, шинные системы, светодиодные ленты, LED-светильники на батарейках. Наконец, торшеры — настольные и напольные. И откажитесь от плотных темных портьер в пользу светлого тюля или римских штор — помещение сразу станет светлее.

https://youtube.com/watch?v=7mWR6AYH-gs

Для квартир, сдающихся посуточно, лучше выбрать жалюзи на окна и шторы-блэкаут — многие гости любят поспать днем после тяжелого вечернего отдыха.

Сколько можно заработать

По словам руководителя аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олега Репченко, сдача квартиры в аренду в среднем сейчас приносит 4-5% годовых. При этом для действительно ликвидных квартир доходность, по словам директора компании «Миэль-Аренда» Марии Жуковой, может достигать 7% в год.

По оценке аналитиков «Метриум Групп», однокомнатная квартира в новостройках массового сегмента «старой» Москвы в среднем сегодня стоит 6,3 млн рублей. А средняя ставка аренды столичных «однушек» этого же класса – 33 тысячи рублей в месяц. Таким образом, срок окупаемости составляет около 16 лет.

Мария Жукова называет больший срок – около 18 лет, особенно если принимать во внимание налоги и оплату коммунальных услуг. При этом основное правило при инвестировании в недвижимость для сдачи в аренду – чем выше вложения, тем ниже доходность

Обозначенные сроки окупаемости актуальны для квартир эконом- и комфортклассов, тогда как в сегменте бизнес они могут достигать 20-25 лет. Таким образом, при бюджете, допустим, в 10 млн рублей лучше купить две дешевые квартиры, чем одну дорогую.